「住宅取得等資金の贈与を受けた場合の贈与税の非課税」等のあらまし(令和6年度版)

国税庁『「住宅取得等資金の贈与を受けた場合の 贈与税の非課税」等のあらまし』より

Ⅰ 住宅取得等資金の贈与を受けた場合の贈与税の非課税

制度の概要

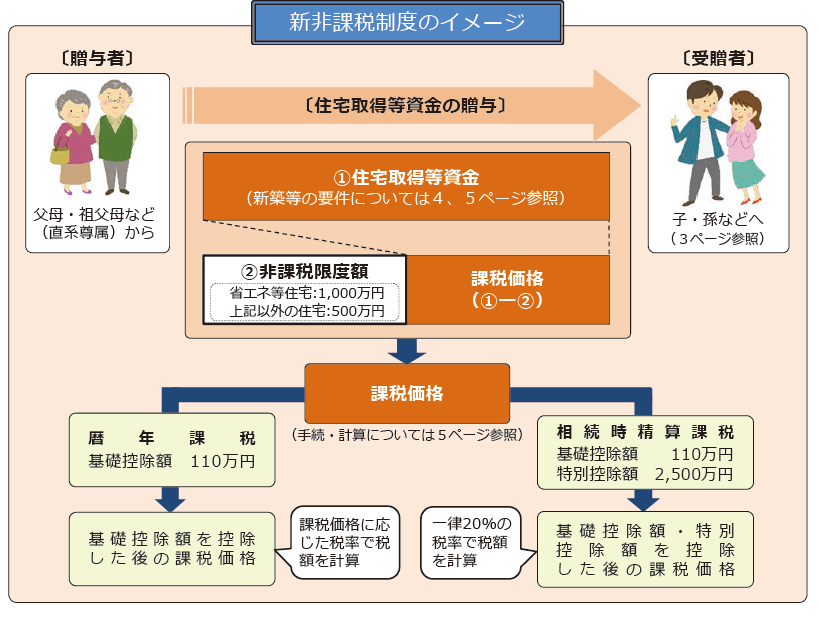

令和6年1月1日から令和8年12月31日までの間に父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、家屋の種類に応じた非課税限度額までの金額について、贈与税が非課税となります(以下、この制度を「新非課税制度」といいます。)。

1 受贈者ごとの非課税限度額

受贈者ごとの非課税限度額は、受贈者が新非課税制度の適用を受けようとする住宅用の家屋の種類に応じた次の表の金額となります。

なお、既に新非課税制度の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります。

| 贈与の時期 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 令和6年1月1日から 令和8年12月31日まで |

1,000万円 | 500万円 |

☞ 「省エネ等住宅」とは、家屋の区分に応じ、次の表1の省エネルギー性能、耐震性能又はバリアフリー性能のいずれかの基準(省エネ等基準)に適合する住宅用の家屋であることにつき、次の表2のAからFのいずれかの書類を贈与税の申告書に添付することにより証明がされたものをいいます。

| 家屋の区分 | 省エネ等基準 | 添付する書類 | ||

|---|---|---|---|---|

| 省エネルギー性能 | 耐震性能 | バリアフリー性能 | ||

| ① 新築をした住宅用の家屋 | 断熱等性能等級5以上(※1)かつ一次エネルギー消費量等級6 以上(※2) | 耐震等級〔構造躯体の倒壊等防止〕2以上又は免震建築物 | 高齢者等配慮対策等級〔専用部分〕3以上 | 表2のAからEのいずれかの書類 |

| ② 建築後使用されたことのない住宅用の家屋 | ||||

| ③ 建築後使用されたことのある住宅用の家屋 | 断熱等性能等級4以上又は一次エネルギー消費量等級4以上 | |||

| ④ 増改築等をした住宅用の家屋 | 表2のA、B又はFのいずれかの書類 | |||

※1 断熱等性能等級の評価基準のうち、結露の発生を防止する対策に関する基準を除きます。

※2 令和5年12月31日までに建築確認を受けた住宅用の家屋又は令和6年6月30日までに建築された住宅用の家屋で、断熱等性能等級4以上又は一次エネルギー消費量等級4以上のいずれかに適合する住宅用の家屋であることにつき、表2のAからEのいずれかの書類を贈与税の申告書に添付することにより証明がされたものについては、省エネ等住宅に該当するものとみなされます。

なお、その省エネ等住宅に該当するものとみなされた住宅用の家屋が、令和5年12月31日までに建築確認を受けたもの(令和6年6月30日までに建築されたものを除きます。)の場合は、表2のAからEのいずれかの書類に加えて、確認済証の写し又は検査済証の写しも贈与税の申告書に添付する必要があります。

| 証明書などの名称 | ||

|---|---|---|

| A | 住宅性能証明書(※3) | |

| B | 建設住宅性能評価書の写し(※3) | |

| C | 住宅省エネルギー性能証明書(※4) | |

| D | 次のa及びbの両方の書類(※5) | a 長期優良住宅建築等計画等の(変更)認定通知書の写し(※6) |

| b 住宅用家屋証明書(若しくはその写し)(※7)又は認定長期優良住宅建築証明書 | ||

| E | 次のc及びdの両方の書類 | c 低炭素建築物新築等計画の(変更)認定通知書の写し |

| d 住宅用家屋証明書(若しくはその写し)(※7)又は認定低炭素住宅建築証明書 | ||

| F | 増改築等工事証明書(※8) | |

※3 証明対象の家屋が建築後使用されたことのある住宅用の家屋の場合は、その取得の日前2年以内又は取得の日以後に、その証明のための家屋の調査が終了したもの又は評価されたものに限ります。

※4 次の家屋の区分に応じ、それぞれ次に定めるものに限ります。

⑴ 新築又は建築後使用されたことのない住宅用の家屋 その家屋の取得の日前に、その証明のための家屋の調査が終了したもの

⑵ 建築後使用されたことのある住宅用の家屋 その家屋の取得の日前2年以内又は取得の日以後6か月以内に、その証明のための家屋の調査が終了したもの

※5 長期優良住宅建築等計画等の(変更)認定通知書の区分が「既存」である場合は、bの書類を除きます。

※6 認定に基づく地位の承継があった場合には、地位の承継の承認通知書の写しも必要です。

※7 証明対象の家屋が建築後使用されたことのある住宅用の家屋の場合は、住宅用家屋証明書(若しくはその写し)を除きます。

※8 増改築等に係る工事が住宅用の家屋を省エネ等住宅の基準に適合させるためのものであることについて証明がされたものに限ります。

○ 上記の証明書などの発行につきましては、国土交通省にお尋ねください。

【ご注意ください!】

所得税の住宅借入金等特別控除(いわゆる住宅ローン控除)を適用する場合

新非課税制度等の適用を受ける人(注1)が、所得税の住宅借入金等特別控除(住宅ローン控除)の適用を受ける場合において、次の①の金額が②の金額を超えるときには、その超える部分に相当する金額については住宅ローン控除の適用はありませんのでご注意ください。

① 住宅借入金等の年末残高の合計額

② 住宅用の家屋の新築等の対価の額又は費用の額(注2)から、新非課税制度等の適用を受けた部分の金額を差し引いた額(注3)

(注1)「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」の適用を受ける場合も同様です。

(注2)上記①の住宅借入金等のうちにその住宅用の家屋の敷地の用に供されている一定の土地等の取得に係るものがある場合には、その土地の対価を含みます。

(注3)住宅の新築等に関し補助金等の交付を受ける場合には、その補助金等の額も差し引きます。

2 受贈者等の要件

| 1 | 贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。 (注)配偶者の父母(又は祖父母)は直系尊属には当たりませんが、養子縁組をしている場合は直系尊属に当たります。 |

|---|---|

| 2 | 贈与を受けた年の1月1日において18歳以上であること。 |

| 3 | 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下(新築等をした住宅用の家屋の床面積が40㎡以上50㎡未満である場合は1,000万円以下)であること。 |

| 4 | 平成21年分から令和5年分までの贈与税の申告で「住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けたことがないこと(以下、この期間の「住宅取得等資金の贈与を受けた場合の贈与税の非課税」の制度を「旧非課税制度」といいます。)。 |

| 5 | 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋を取得したものではないこと、又はこれらの人との請負契約等により新築若しくは増改築等をしたものではないこと。 |

| 6 | 贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。 (注)受贈者が「住宅用の家屋」を所有する(共有持分を有する場合も含まれます。)ことにならない場合は、この新非課税制度の適用を受けることはできません。 |

| 7 | 贈与を受けた時に、日本国内に住所を有し、かつ、日本国籍を有していること。 (注)贈与を受けた時に上記の要件に該当しない場合であっても、一定の要件の下に、対象となる場合があります。 |

| 8 | 贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。 (注)贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、原則としてこの新非課税制度の適用を受けることはできませんので、修正申告が必要となります。 |

☞ 「合計所得金額」とは、次の①と②の合計額に、退職所得金額、山林所得金額を加算した金額です。

※ 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

① 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益の通算後の金額)

② 総合課税の長期譲渡所得と一時所得の合計額(損益の通算後の金額)の2分の1の金額

ただし、繰越控除(純損失、雑損失、居住用財産の買換え等の場合の譲渡損失及び特定居住用財産の譲渡損失の繰越控除など)を受けている場合は、その適用前の金額をいいます。

3 住宅用の家屋の新築若しくは取得又は増改築等の要件

「住宅用の家屋の新築」には、その新築とともにするその敷地の用に供される土地等又は住宅用の家屋の新築に先行してするその敷地の用に供されることとなる土地等の取得を含み、「住宅用の家屋の取得又は増改築等」には、その住宅用の家屋の取得又は増改築等とともにするその敷地の用に供される土地等の取得を含みます。

また、対象となる住宅用の家屋は、日本国内にあるものに限られます。

(1) 新築又は取得の場合の要件

| 1 | 新築又は取得をした住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。 | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2 |

取得をした住宅用の家屋が次のいずれかに該当するものであること。 ① 建築後使用されたことのない住宅用の家屋 ② 建築後使用されたことのある住宅用の家屋で、昭和57年1月1日以後に建築されたもの ③ 建築後使用されたことのある住宅用の家屋で、地震に対する安全性に係る基準に適合するものであることにつき、次のいずれかの書類により証明がされたもの

(注)上記aからcの書類は家屋の取得の日前2年以内に、その証明のための家屋の調査が終了したもの、評価されたもの又は保険契約が締結されたものに限ります。 ④ 上記②及び③のいずれにも該当しない建築後使用されたことのある住宅用の家屋で、その住宅用の家屋の取得の日までに同日以後その住宅用の家屋の耐震改修を行うことにつき、次に掲げる申請書等に基づいて都道府県知事などに申請をし、かつ、贈与を受けた年の翌年3月15日までにその耐震改修によりその住宅用の家屋が耐震基準に適合することとなったことにつき、次に掲げる証明書等により証明がされたもの

(注)申請書等は住宅用の家屋の取得の日までに行った申請に係るものに、また、証明書等は贈与を受けた年の翌年3月15日までに耐震基準に適合することとなった住宅用の家屋に係るものに限ります。 |

(2) 増改築等の場合の要件

| 1 | 増改築等をした後の住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。 | ||||||

|---|---|---|---|---|---|---|---|

| 2 |

増改築等の工事が、自己が所有し、かつ、居住している家屋に対して行われたもので、一定の工事に該当することについて次のいずれかの書類により証明がされたものであること。

(注)増改築等に係る工事が、住宅用の家屋について行う給水管、排水管又は雨水の侵入を防止する部分に係る修繕又は模様替である場合には、住宅瑕疵担保責任保険法人が引受けを行ったリフォーム工事瑕疵担保責任保険契約が締結されていることを証する書類も併せて提出してください。 |

||||||

| 3 | 増改築等に係る工事に要した費用の額が100万円以上であること。 また、増改築等の工事に要した費用の額の2分の1以上が、自己の居住の用に供される部分の工事に要したものであること。 |

(注1)「新築」には、贈与を受けた年の翌年3月15日において屋根(その骨組みを含みます。)を有し、土地に定着した建造物として認められる時以後の状態にあるものが含まれます。

(注2)「増改築等」には、贈与を受けた年の翌年3月15日において増築又は改築部分の屋根(その骨組みを含みます。)を有し、既存の家屋と一体となって土地に定着した建造物として認められる時以後の状態にあるものが含まれます。

(注3)「取得」の場合には、上記(注1)及び(注2)の状態にあるものが含まれませんので、贈与を受けた住宅取得等のための金銭を建売住宅又は分譲マンションの取得の対価に充てている場合であっても、贈与を受けた年の翌年3月15日までにその引渡しを受けていなければ、新非課税制度の適用を受けることはできません。

4 申告の手続

新非課税制度は、贈与税の申告書の提出期間内に贈与税の申告書及び一定の添付書類を提出した場合に限り、その適用を受けることができます。

贈与税の申告書の提出期間は、贈与を受けた年の翌年2月1日から3月15日までです。

(注)申告期限の日(3月15日)が日曜日・祝日などの休日又は土曜日に当たるときは、これらの日の翌日が申告期限となります。

5 贈与税の計算(他の控除との併用可能)

新非課税制度適用後の残額には、暦年課税にあっては基礎控除(110万円)を適用することができ、また、相続時精算課税にあっては基礎控除(110万円)及び特別控除(2,500万円)を適用することができます。

なお、相続時精算課税を適用した金額(基礎控除後の金額)は、贈与者が亡くなった時の相続税の課税価格に加算されます。

(1) 暦年課税の場合の適用税率

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

|---|---|---|---|---|---|---|---|---|

| 特例税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額(特例税率) | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

(2) 相続時精算課税の場合の適用税率

一律20%

Ⅱ 住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例

制度の概要

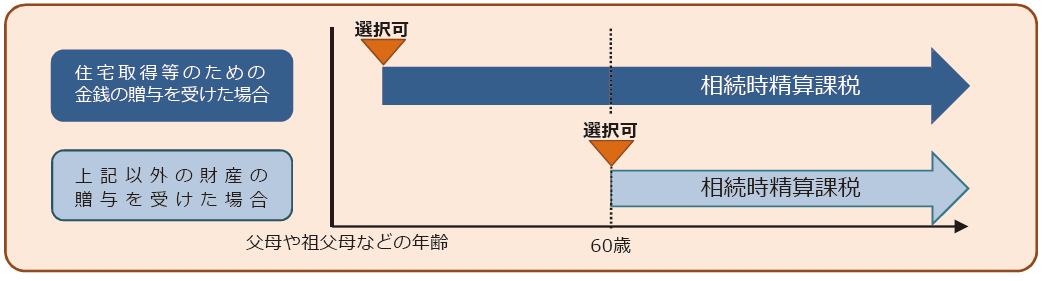

平成15年1月1日から令和8年12月31日までの間に、父母や祖父母などからの贈与により、自己の居住の用に供する住宅用の家屋の新築若しくは取得又は増改築等の対価に充てるための金銭を取得した場合で、一定の要件を満たすときには、贈与者がその贈与の年の1月1日において60歳未満であっても相続時精算課税を選択することができます。

1 受贈者等の要件

| 1 | 贈与を受けた時に贈与者の直系卑属(子や孫など)である推定相続人であること又は贈与を受けた時に贈与者の孫であること。 |

|---|---|

| 2 | 「Ⅰ 住宅取得等資金の贈与を受けた場合の贈与税の非課税」の「2 受贈者等の要件」の2、5、6、7及び8の要件のいずれにも該当すること。 |

2 住宅用の家屋の新築若しくは取得又は増改築等の要件

「住宅用の家屋の新築」には、その新築とともにするその敷地の用に供される土地等又は住宅用の家屋の新築に先行してするその敷地の用に供されることとなる土地等の取得を含み、「住宅用の家屋の取得又は増改築等」には、その住宅用の家屋の取得又は増改築等とともにするその敷地の用に供される土地等の取得を含みます。

また、対象となる住宅用の家屋は、日本国内にあるものに限られます。

(1) 新築又は取得の場合の要件

| 1 | 新築又は取得をした住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40㎡以上で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。 |

|---|---|

| 2 | 「Ⅰ 住宅取得等資金の贈与を受けた場合の贈与税の非課税」の「3 住宅用の家屋の新築若しくは取得又は増改築等の要件」の「(1) 新築又は取得の場合の要件」の2の要件に該当すること。 |

(2) 増改築等の場合の要件

| 1 | 増改築等をした後の住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40㎡以上で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。 |

|---|---|

| 2 | 「Ⅰ 住宅取得等資金の贈与を受けた場合の贈与税の非課税」の「3 住宅用の家屋の新築若しくは取得又は増改築等の要件」の「(2) 増改築等の場合の要件」の2及び3の要件に該当すること。 |

3 申告の手続

この制度は、贈与税の申告書の提出期間内に贈与税の申告書及び一定の添付書類を提出した場合に限り、その適用を受けることができます。

Ⅲ 災害等に関する税制上の措置

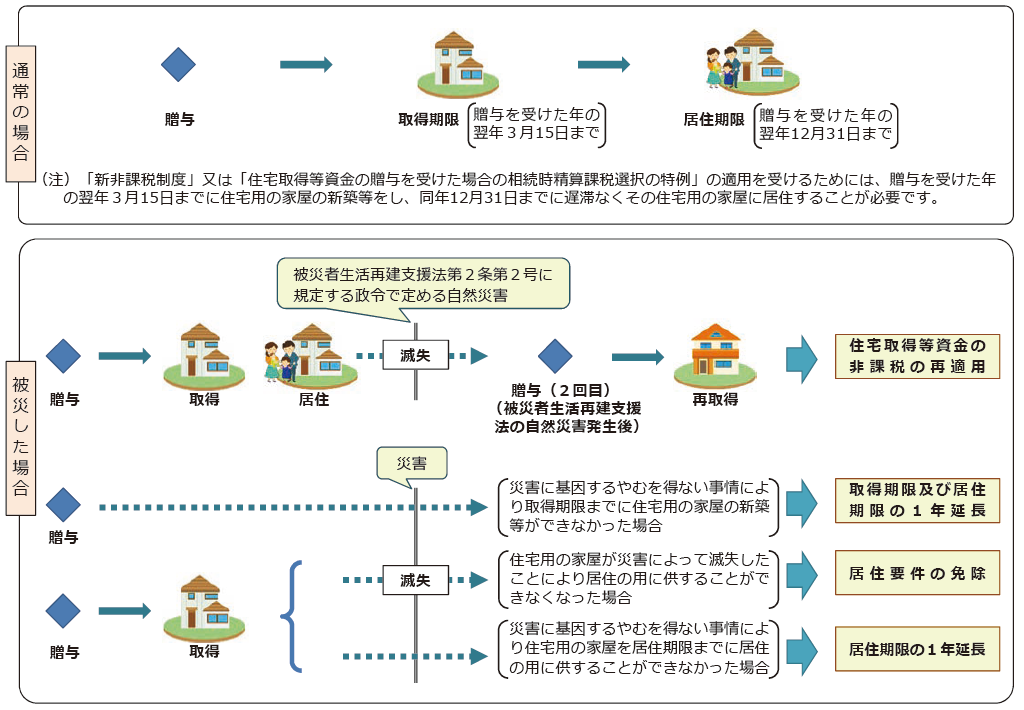

1 住宅取得等資金の非課税の再適用

新非課税制度又は旧非課税制度の適用を受けた住宅用の家屋が被災者生活再建支援法第2条第2号に規定する政令で定める自然災害(注1)により滅失(通常の修繕によっては原状回復が困難な損壊を含みます。以下同じです。)をした場合については、次の措置が設けられています(注2)。

(1) 新非課税制度の適用を受けて既に贈与税が非課税となった金額がある場合であっても、その受贈者が新たに贈与を受けた金銭で住宅用の家屋の新築等をするときは、非課税限度額の算定に当たってはその金額を控除する必要はありません。

(2) 平成21年分から令和5年分までの贈与税の申告で旧非課税制度の適用を受けた場合でも、一定の要件を満たすときは、新非課税制度の適用を受けることができます。

(注1)「被災者生活再建支援法第2条第2号に規定する政令で定める自然災害」とは、同法の適用を受ける暴風、豪雨、豪雪、洪水、高潮、地震、津波、噴火その他の異常な自然現象により生ずる被害をいいます。同法の適用状況については、内閣府ホームページ"【https://www.bousai.go.jp/taisaku/seikatsusaiken/shiensya_jyoukyou.html】をご覧ください。

(注2)「被災者生活再建支援法第2条第2号に規定する政令で定める自然災害」以外の災害の場合は、上記の措置(住宅取得等資金の非課税の再適用)の適用はありませんので、ご注意ください。

2 取得期限及び居住期限の1年延長並びに居住要件の免除

「新非課税制度」及び「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」における住宅用家屋の取得期限及び居住期限並びに居住要件について、災害に基因するやむを得ない事情等が生じた場合には、次の措置が設けられています。

(1) 災害に基因するやむを得ない事情により、贈与を受けた年の翌年3月15日までに住宅用の家屋の新築等ができなかった場合には、住宅用家屋の取得期限及び居住期限がそれぞれ1年延長されます。

(2) 新築等をした住宅用の家屋が災害によって滅失をしたことにより、贈与を受けた年の翌年3月15日までに居住できなかったときであっても、上記の制度の適用を受けることができます。

(3) 災害に基因するやむを得ない事情により、贈与を受けた年の翌年12月31日までにその住宅用の家屋に居住できなかった場合には、その居住期限が1年延長されます。

「新非課税制度」等に関するQ&A

Q1 父と母から住宅取得等資金の贈与を受けた場合の新非課税制度の適用

問 私は、令和6年5月に父と母から住宅取得のための資金として1,000万円ずつ贈与を受け、その資金で同月中に省エネ等住宅を取得し、同年中に居住を開始しました。贈与者ごとに新非課税制度の適用を受けられますか。

答 この場合の非課税限度額は、受贈者1人について1,000万円が限度となりますので、あなたが贈与を受けた2,000万円(1,000万円×2名)のうち1,000万円について新非課税制度の適用を受けることができます。なお、新非課税制度の適用に当たって、誰からの贈与について、いくらの適用を受けるかは、受贈者の選択となります。

Q2 家屋を所有しない(持分を取得しない)場合

問 私は、配偶者と共に住宅を取得するに当たり、祖父から贈与を受けた金銭の全額をその敷地(土地)の取得の対価に充てて、その土地の上の家屋は配偶者が銀行からの借入金により取得しました。

この結果、土地は私と配偶者の共有、家屋は配偶者の単独所有となりましたが、私が祖父から贈与を受けた金銭について新非課税制度の適用を受けることはできますか。

答 新非課税制度は、贈与を受けた金銭を、新築等をする住宅用家屋の敷地の用に供される土地等の取得に充てる場合も対象となりますが、その贈与を受けた年の翌年3月15日までに、その取得した土地の上の住宅用の家屋を所有する(共有持分を有する場合も含みます。)ことにならない場合は新非課税制度の適用を受けることはできません。

Q3 マンション又は建売住宅を取得する場合の取得期限

問 私は、令和6年12月に父から住宅取得のために贈与を受けた金銭を、同月中に契約締結したマンションの頭金の支払に充てましたが、このマンションの完成・引渡しは令和7年6月になる予定です。

この場合、私は新非課税制度の適用を受けられますか。

答 マンションや建売住宅の場合は、住宅用家屋の「取得」に当たりますが、この場合、住宅取得等資金の贈与を受けた年の翌年3月15日までにその引渡しを受けていなければ、新非課税制度の適用を受けられません。

Q4 「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」の適用後の贈与

問 私は、令和5年中に母(満57歳)から住宅取得のための資金として3,500万円の贈与を受け、令和5年分の贈与税の申告では「旧非課税制度」と「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」の適用を受けています。

令和6年に母から現金300万円の贈与を受けましたが、令和6年分の贈与税の申告はどのようになりますか。

答 「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」の適用を受けた場合には、その特例の対象となる住宅取得等資金の贈与があった年分以降、その特例に係る特定贈与者から贈与を受けた財産については、たとえ特定贈与者が60歳に達していなくとも財産の種類にかかわらず、全て相続時精算課税の適用を受けることとなります。

したがって、あなたが令和6年に贈与を受けた現金300万円は、相続時精算課税を適用して申告することになります。

Follow me!