令和6年分の贈与から贈与税・相続税の計算方法が変わります!

国税庁「令和6年分の贈与から贈与税・相続税の計算方法が変わります!」PDFより

改正の概要

贈与税

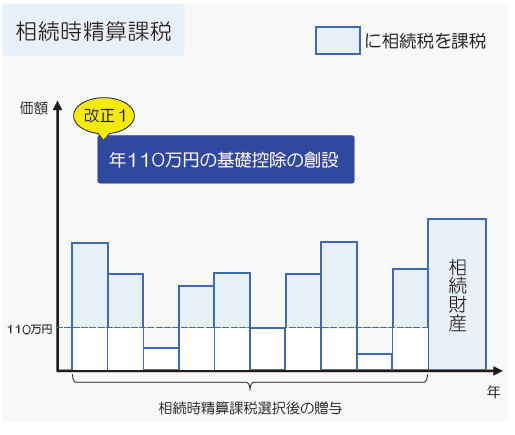

相続時精算課税を選択した受贈者は、特定贈与者ごとに、1年間に贈与により取得した財産の価額の合計額から、基礎控除額(110万円(※3))を控除し、特別控除(最高2,500万円)の適用がある場合はその金額を控除した残額に、20%の税率を乗じて、贈与税額を算出します。

相続税

相続時精算課税を選択した受贈者は、特定贈与者から取得した贈与財産の贈与時の価額から、基礎控除額を控除した残額を、その特定贈与者の相続財産に加算します。

贈与税

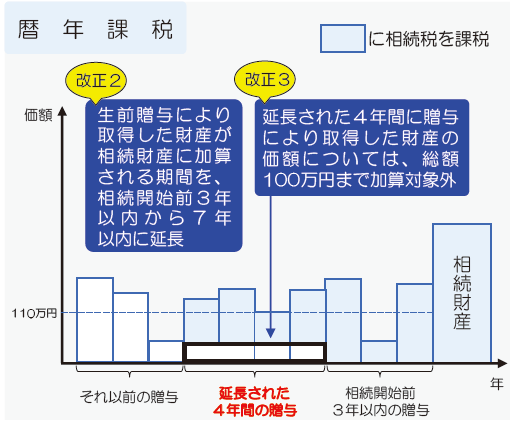

1年間に贈与により取得した財産の価額の合計額から基礎控除額110万円を控除した残額に、一般税率又は特例税率の累進税率を適用して、贈与税額を算出します。

相続税

相続又は遺贈により財産を取得した方が、その相続開始前7年以内に被相続人から贈与により取得した財産がある場合には、その取得した財産の贈与時の価額を相続財産に加算します。

ただし、延長された4年間に贈与により取得した財産の価額については、総額100万円まで加算されません。

〇上記改正事項のほか、相続時精算課税に係る土地又は建物の価額の特例が創設されました。

※ 贈与税・相続税の税制改正等に関する情報を確認する場合は、国税庁ホームページ【https://www.nta.go.jp】の「税制改正(令和5年度)のあらまし」(ホーム>刊行物等>パンフレット・手引)をご覧ください。

相続時精算課税を選択(※1)した受贈者(以下「相続時精算課税適用者」といいます。)が、特定贈与者(※2)から令和6年1月1日以後に贈与により取得した財産に係るその年分の贈与税については、暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円(※3)が控除されます。

また、特定贈与者の死亡に係る相続税の課税価格に加算されるその特定贈与者から令和6年1月1日以後に贈与により取得した財産の価額は、基礎控除額を控除した後の残額とされます。

※1 相続時精算課税は、原則として、①贈与者が贈与の年の1月1日において60歳以上であり、②受贈者が同日において18歳以上で、かつ、贈与時において贈与者の直系卑属である推定相続人又は孫である場合に選択することができます。

なお、相続時精算課税を選択した場合、その後、同じ贈与者からの贈与について暦年課税へ変更することはできません。

2 特定贈与者とは、相続時精算課税の選択に係る贈与者をいい、令和5年分以前の贈与税の申告において相続時精算課税を選択した場合も含みます。

3 同一年中に、2人以上の特定贈与者からの贈与により財産を取得した場合の基礎控除額110万円は、特定贈与者ごとの贈与税の課税価格であん分します。

(注)相続時精算課税を選択した場合、その特定贈与者からの贈与について暦年課税の基礎控除の適用はできません。

相続又は遺贈により財産を取得した方が、その相続開始前7年以内(改正前は3年以内)にその相続に係る被相続人から暦年課税による贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額(その財産のうち相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額)を相続税の課税価格に加算することとされます。

加算対象期間について

この改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。

具体的な贈与の時期等と加算対象期間は次のとおりです。

| 贈与の時期 | 加算対象期間 | |

|---|---|---|

| ~令和5年12月31日 | 相続開始前3年間 | |

| 令和6年1月1日~ | 贈与者の相続開始日 | |

| 令和6年1月1日~令和8年12月31日 | 相続開始前3年間 | |

| 令和9年1月1日~令和12年12月31日 | 令和6年1月1日~相続開始日 | |

| 令和13年1月1日~ | 相続開始前7年間 | |

Follow me!