適格請求書等保存方式の下での税額計算方法の概要

国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」より

国税庁「インボイス制度に関するQ&A目次一覧」

(適格請求書等保存方式の下での税額計算の概要)問115より

| 売上税額 | 仕入税額 |

| 【割戻し計算】(原則) 売上税額は、税率の異なるごとに区分した課税標準である金額の合計額にそれぞれ税率を掛けて計算します。 この方法を採用する場合、仕入税額は積上げ計算(原則)又は割戻し計算(特例)のいずれかを選択することができます。

|

【積上げ計算】(原則) 仕入税額は、原則として適格請求書等に記載された消費税額等を積み上げて計算します。 |

| 【割戻し計算】(特例) 課税期間中に国内において行った課税仕入れに係る支払対価の額を税率の異なるごとに区分した金額の合計額にそれぞれの税率に基づき割り戻し、仕入税額を計算することもできます。 |

|

| 【積上げ計算】(特例) 相手方に交付した適格請求書等の写しを保存している場合(適格請求書に係る電磁的記録を保存している場合を含みます。)には、これらの書類に記載した消費税額等を積み上げて売上税額を計算することができます。 |

【積上げ計算】(原則) 仕入税額は、原則として適格請求書等に記載された消費税額等を積み上げて計算します。

売上税額の計算において「積上げ計算」を選択した場合、仕入税額の計算では「割戻し計算」を適用することはできません。

|

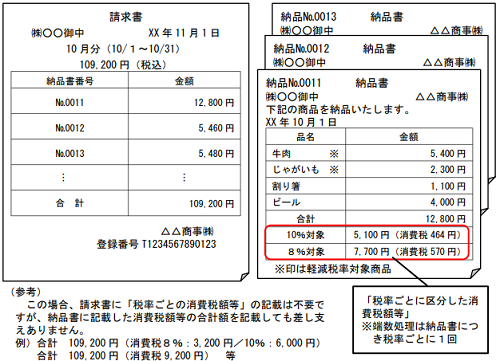

関連記事:インボイス、複数書類で適格請求書の記載事項を満たす場合の消費税額等の端数処理

関連記事:インボイス「適格簡易請求書」税抜価額と税込価額が混在する場合

関連記事:インボイス、適格請求書「税率ごとに区分した消費税額等」の端数処理

関連記事:令和3年5月24日 国税庁HP「インボイス制度特設サイト」がリニューアルされました。

Follow me!