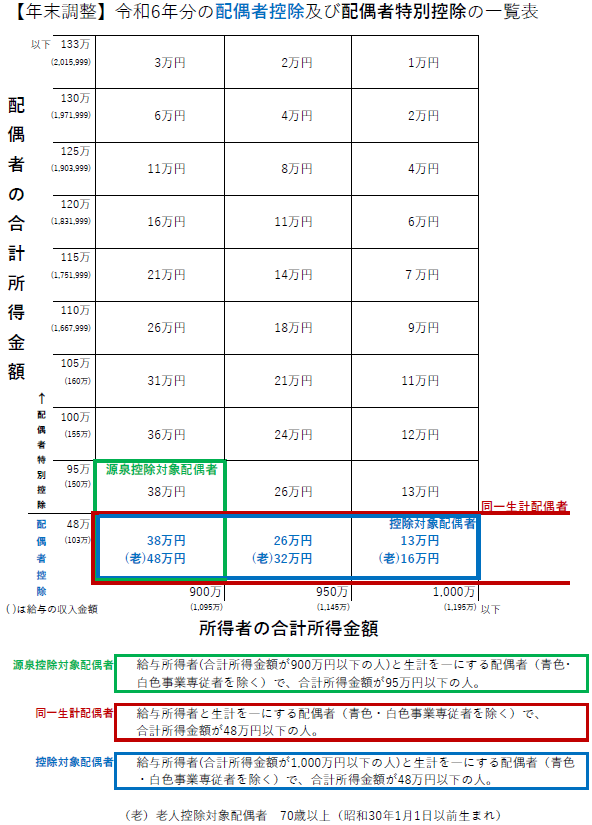

国税庁「年末調整がよくわかるページ(令和6年分)」のご紹介

国税庁「年末調整がよくわかるページ(令和6年分)」https://www.nta.go.jp/users/gensen/nencho/index.htm

Ⅰ 昨年と比べて変わった点(定額減税)

1 令和6年分所得税の定額減税の実施

令和6年分所得税について、定額による所得税の特別控除(以下「定額減税」といいます。)が実施されています。

年末調整の際には、年末調整時点の定額減税の額(以下「年調減税額」といいます。)を算出し、年間の所得税額の計算を行います。

⑴ 年末調整の際に定額減税の対象となる人

年末調整の対象となる人が、原則として、年調所得税額(年末調整により算出された所得税額で、(特定増改築等)住宅借入金等特別控除の適用を受ける場合には、その控除後の金額をいいます。以下同じです。)から年調減税額を控除する年調減税の対象者となります。

ただし、年末調整の対象となる人のうち、給与所得以外の所得を含めた合計所得金額が1,805万円を超えると見込まれる人については、年調減税額を控除しないで年末調整を行うことになります。

(注) 年末調整において合計所得金額が1,805万円を超えるかどうかを確認する際には、基礎控除申告書などにより把握した合計所得金額を用います。

⑵ 年調減税額の計算

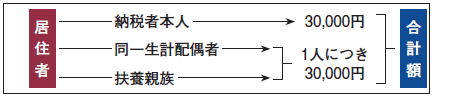

年調減税額は、「本人30,000 円」と「同一生計配偶者と扶養親族1人につき30,000 円」との合計額となります。

年調減税額の計算に当たっては、「扶養控除等(異動)申告書」や「配偶者控除等申告書」などから、年末調整を行う時の現況における同一生計配偶者の有無及び扶養親族(同一生計配偶者及び扶養親族はいずれも居住者に限ります。)の人数を確認することになります。

なお、同一生計配偶者(居住者に限ります。)を年調減税額の計算に含めるためには、給与所得者が、「配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書」にその配偶者を記載して提出する必要があります。

【年調減税額】

⑶ 年調減税額の控除

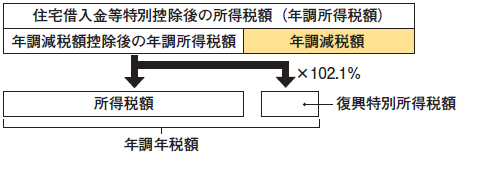

年調減税額の控除は、(特定増改築等)住宅借入金等特別控除後の所得税額(年調所得税額)から、その住宅借入金等特別控除後の所得税額を限度に行います。

また、年調減税額を控除した金額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。

(注) 年末調整終了後に作成する「給与所得の源泉徴収票」には、その「(摘要)」欄に、定額減税に関する事項の記載が必要となります。

「給与所得の源泉徴収票」等の法定調書の作成について詳しくは、「給与所得の源泉徴収票等の法定調書の作成と提出の手引」を参照してください。

【年調減税額の控除】

2 年末調整の計算に当たっての注意点

上記1のとおり、令和6年分の年調年税額を計算する際には、年調減税額の控除を正しく行う必要があります。

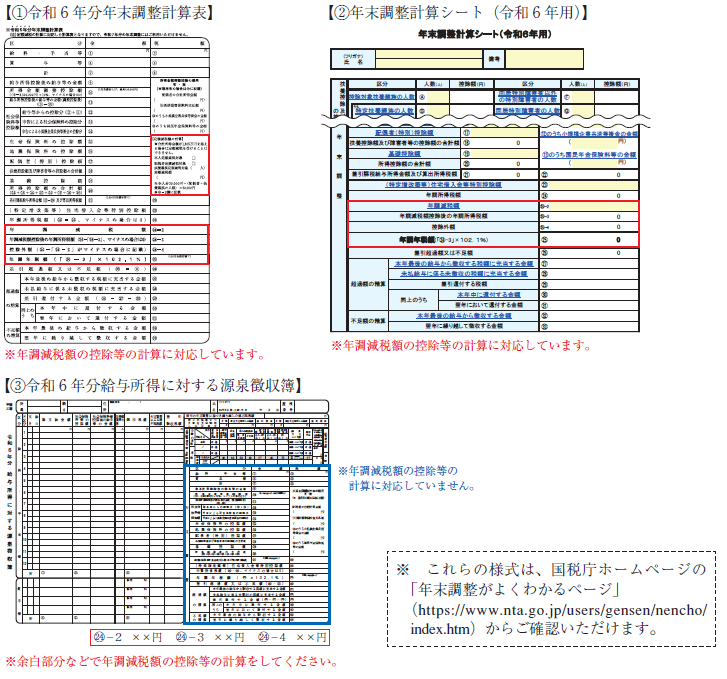

なお、国税庁で作成している「令和6年分給与所得に対する源泉徴収簿」右側の「年末調整」欄は、年調減税額の控除等の計算に対応していません。

このため、年調減税額の控除等の計算に対応した①「令和6年分年末調整計算表」(注1)又は②「年末調整計算シート(令和6年用)」(注2)の様式等を別途利用するか、③「令和6年分給与所得に対する源泉徴収簿」の余白部分等を用いることにより、年調減税額の控除を正しく行った上で、年調年税額を算出するようにしてください。

(注)1「令和6年分年末調整計算表」は、国税庁ホームページに掲載しています。

また、国税庁で作成している「令和7年分給与所得に対する源泉徴収簿」の裏面右側にも、この計算表を記載しています。

(注)2「年末調整計算シート(令和6年用)」(Excel)は、国税庁ホームページに掲載しています。

この年末調整計算シートを利用すると、年調減税額の控除等の計算の一部が自動計算されます。

Follow me!